Soluciones de Pago para Empresas en España

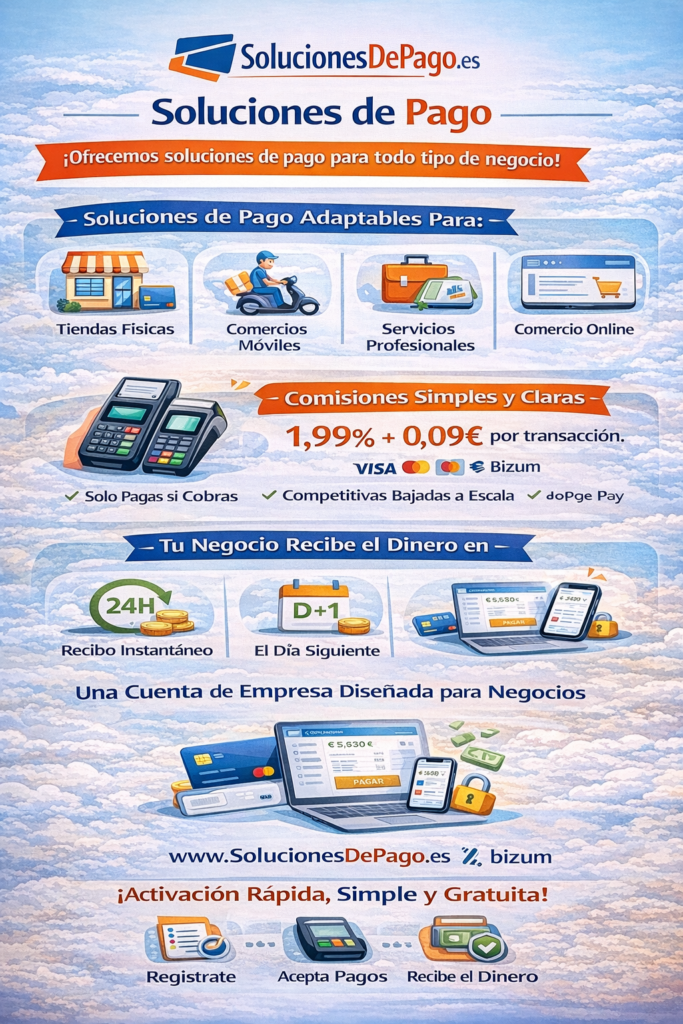

En 2026, aceptar pagos digitales ya no es una ventaja competitiva: es una necesidad estructural para cualquier negocio que quiera sobrevivir y crecer en España. La mayoría de los clientes esperan poder pagar con tarjeta, móvil, reloj inteligente o incluso con un enlace de pago enviado por WhatsApp. El pago rápido, sin fricción y sin efectivo se ha convertido en el estándar. Si tu negocio no lo pone fácil, el cliente simplemente comprará en otro sitio. No es una cuestión tecnológica, es una cuestión de experiencia. Pero aquí viene la parte importante: no todas las soluciones de pago son iguales, ni sirven para todos los negocios. La mejor configuración depende de varios factores: Muchos negocios creen que pagan “poco” porque ven un 0,6% en su contrato, pero cuando suman cuotas fijas, alquiler de terminal y permanencia, el coste anual es mucho mayor de lo que imaginaban. Esta guía está diseñada para ayudarte a tomar una decisión con criterio. Aquí vas a entender: Si quieres ir directo a ver tarifas y condiciones, revisa precios y comisiones y luego vuelve aquí para entender el porqué de cada opción. Las soluciones de pago son el conjunto de herramientas que permiten a un negocio cobrar a sus clientes de forma presencial y/o online, de manera rápida, segura y con trazabilidad completa. En 2026, una solución de pago moderna ya no es solo un datáfono. Es un sistema integrado que suele incluir: Cuando hablamos de “soluciones de pago para pymes”, no nos referimos únicamente a un aparato colocado en el mostrador. Nos referimos a un ecosistema digital que: Un sistema moderno te permite ver cuánto has vendido hoy, cuánto se ha liquidado, qué operaciones se han devuelto y cuánto estás pagando realmente en comisiones. Esa visibilidad financiera es clave para la rentabilidad. Si tu negocio tiene cobros presenciales, el punto de partida suele ser un terminal físico. Puedes ver las opciones en: Pero la clave está en cómo combinas esa herramienta con el resto del sistema. Muchos negocios eligen proveedor basándose únicamente en un “X% por transacción” y se quedan tranquilos. Es un error muy común y, en muchos casos, costoso. El porcentaje visible es solo una parte del coste real. El coste anual de tu sistema de cobro puede incluir: Por ejemplo, cobrar a 48 horas en lugar de a 24 horas puede parecer irrelevante, pero si tienes mucho volumen, ese desfase impacta en tu liquidez. Además, en zonas con turismo internacional, el mix de tarjetas cambia significativamente. Si la mayoría de tus clientes pagan con tarjetas no europeas y tu contrato aplica comisiones superiores para esas operaciones, tu coste medio real puede ser mucho más alto que el anunciado. Otro punto crítico son las permanencias. Un contrato de 24 meses con penalización puede impedirte mejorar condiciones aunque el mercado haya evolucionado. Por eso, antes de cambiar o contratar, conviene revisar una página como: Y compararla con tu realidad concreta: Solo así podrás calcular el coste total real y no dejarte llevar únicamente por el porcentaje publicitado. En 2026, optimizar tu sistema de cobro no es solo reducir comisiones: es construir una estructura flexible, transparente y escalable que acompañe el crecimiento de tu negocio sin convertirse en un lastre financiero.Soluciones de Pago para Empresas en España: Guía Definitiva 2026

¿Qué son las soluciones de pago para empresas?

El gran error: fijarse solo en la comisión

Para tomar una decisión correcta, es importante ordenar las opciones disponibles y entender cuál encaja mejor según el modelo de negocio. No todas las empresas necesitan lo mismo, y muchas veces la mejor solución no es elegir una sola herramienta, sino combinar varias de forma inteligente. Vamos a ordenar las opciones más importantes con su uso ideal. Los terminales físicos (fijos, WiFi o 4G) siguen siendo la base de cualquier negocio con local abierto al público: tiendas, bares, restaurantes, clínicas, hoteles, peluquerías, centros de estética, gimnasios, supermercados, etc. Son la opción más consolidada y profesional cuando el cliente acude físicamente al establecimiento. Ventajas principales: En entornos con varios empleados y alto flujo de clientes, un datáfono dedicado facilita la organización interna y reduce errores operativos. Además, está diseñado para soportar uso continuo durante largas jornadas. Ideal para: Consideración importante: Antes de contratar, revisa alquiler, permanencia y coste total anual. Un terminal puede parecer económico en comisión, pero si tiene cuota mensual o contrato largo, el coste real puede ser mucho mayor. Si tu negocio cobra en local físico, empieza por aquí: Tap to Pay convierte un smartphone compatible en un terminal de pago. El cliente simplemente acerca su tarjeta o móvil al teléfono del comerciante y la transacción se procesa sin hardware adicional. Es una de las soluciones con mayor crecimiento en 2026. Ventajas principales: Ideal para: Para profesionales que trabajan en movilidad, elimina la necesidad de transportar un dispositivo adicional y reduce costes. Consideración: Para volúmenes altísimos y continuos de transacciones (por ejemplo, supermercados o restaurantes con cientos de pagos diarios), Tap to Pay suele complementar al datáfono tradicional, no sustituirlo completamente. Guías específicas: Si vendes por internet, necesitas aceptar pagos online. No basta con tener una web; necesitas un flujo de pago optimizado que permita pagar con tarjeta o wallet de forma sencilla y segura. Ventajas principales: Ideal para: Un punto clave aquí es el diseño del checkout. Un proceso largo o poco claro aumenta el abandono. Un checkout optimizado mejora la conversión sin necesidad de invertir más en marketing. Puedes verlo aquí: Una de las herramientas más infrautilizadas por pymes en España. Generas un enlace seguro desde tu panel y lo envías por WhatsApp, email o SMS. El cliente paga en una página segura sin que tú necesites tener ecommerce. Ventajas principales: Ideal para: Consideración: El mensaje que acompaña el enlace influye en la confianza del cliente. Explicar claramente qué está pagando y usar un entorno seguro mejora la conversión. Más info: En este modelo, el cliente paga en una página segura alojada directamente por el proveedor de pagos. Es una solución sólida para muchas pymes porque reduce la complejidad técnica y asegura cumplimiento normativo. Ventajas principales: Ideal para: Consideración: Existe un equilibrio entre personalización y simplicidad. El checkout alojado ofrece menos control técnico que una integración totalmente personalizada, pero para la mayoría de pymes es más que suficiente. Guía:Tipos de soluciones de pago en España

Datáfonos o terminales físicos

👉 ver datáfonos

Tap to Pay (cobrar con el móvil)

Pagos online (TPV virtual / pasarela / ecommerce)

👉 pagos online

Enlaces de pago (Pay by link)

👉 enlaces de pago

Checkout alojado (proceso de pago alojado)

👉 proceso de pago alojado

Si quieres una respuesta rápida, aquí tienes un mapa simplificado según tu modelo de negocio: La mayoría de negocios en 2026 tienden hacia modelos híbridos. Venden en local, pero también cobran anticipos online o gestionan reservas digitales. Cuanto más integrado esté tu sistema, más control tendrás sobre tus ingresos. Las comisiones varían según proveedor, sector y volumen mensual. A nivel general: Pero lo importante no es memorizar un rango orientativo. Lo importante es calcular tu coste anual real. Un negocio con mucho cliente internacional tendrá un coste medio diferente a uno con clientela exclusivamente local. Además, la estructura contractual influye tanto como el porcentaje. Si quieres entender tu caso concreto (y no solo un rango general), revisa: Y compáralo con: No es lo mismo cobrar hoy y ver el dinero en tu cuenta “cuando llegue”, que tener liquidación rápida y control claro de ingresos. El momento en que recibes el dinero impacta directamente en tu flujo de caja. Esto mejora cuando tienes una estructura financiera ordenada y una buena cuenta de empresa integrada con tu sistema de cobro. Reducir costes no significa necesariamente cambiar al proveedor “más barato”. Significa optimizar tu estructura completa. Reducir comisiones de forma inteligente implica: A veces, mejorar el proceso de cobro aumenta ventas lo suficiente como para compensar cualquier pequeña diferencia en comisión. Paso 1 práctico: Revisa tu situación actual en la guía de: Y calcula una cifra concreta: Esa cifra es la base para decidir si estás optimizando o simplemente manteniendo una estructura que podría ser más eficiente.¿Qué solución necesita tu negocio? (decisión rápida)

Comisiones en España en 2026: lo normal y lo importante

👉 precios y comisiones

El coste invisible: la liquidación

Cómo reducir comisiones sin complicarte la vida

👉 precio

¿Cuánto pagas al año realmente por tu sistema de cobro?

Una de las mayores diferencias entre negocios no está realmente en el sector, sino en el volumen mensual de facturación con tarjeta. Dos empresas del mismo sector pueden necesitar configuraciones completamente distintas simplemente por mover cifras diferentes cada mes. El volumen determina: Veamos tres escenarios típicos para entender cómo cambia la estrategia. Perfil típico: autónomo, profesional independiente o pequeño negocio local con pocas operaciones diarias y ticket medio moderado. En este escenario, la prioridad no suele ser exprimir décimas de comisión, sino evitar costes fijos que consuman margen. Una cuota mensual de 25–30 € puede representar un porcentaje significativo sobre el total anual. Aquí la flexibilidad es clave. Suele ser clave: Configuración recomendada: Este modelo permite empezar a cobrar con tarjeta prácticamente sin hardware adicional, sin alquiler y sin compromisos largos. Para muchos autónomos, es la solución más eficiente en relación coste-beneficio. Perfil típico: restaurante pequeño, clínica privada, tienda de barrio consolidada o comercio local con facturación estable. Aquí la situación cambia. Una diferencia del 0,3% anual ya empieza a tener impacto real. En 20.000 € mensuales, hablamos de 240.000 € al año. Un 0,3% supone 720 € anuales. Si la diferencia es del 0,5%, el impacto supera los 1.000 €. Por eso en este nivel ya compensa negociar y comparar condiciones. Configuración recomendada: En este punto, además de la comisión, conviene analizar la velocidad de liquidación y la estabilidad del sistema. El volumen ya exige cierta robustez operativa. Perfil típico: negocio consolidado, cadena local, clínica grande, ecommerce con facturación relevante o empresa con alto tráfico. En este nivel, la optimización debe ser estructural. No se trata solo de la comisión, sino de: Una diferencia del 0,2% en 80.000 € mensuales (960.000 € al año) puede suponer casi 2.000 € anuales. Configuración recomendada: En este nivel, el ecosistema debe funcionar como un engranaje completo. Cada fricción o ineficiencia se multiplica por el volumen. Más allá del volumen, cada sector tiene dinámicas específicas que influyen en la mejor solución de pago. Objetivo principal: rapidez, cobro en mesa y minimizar colas. En hostelería, el flujo de clientes es constante. Cualquier retraso en el cobro afecta la rotación de mesas y la experiencia del cliente. Configuración recomendada: En este sector, un 0,2% de diferencia en comisión puede ser enorme por volumen acumulado a lo largo del año. Objetivo principal: estabilidad, rapidez y control de cierres diarios. Las tiendas necesitan sistemas fiables y rápidos en momentos de alta afluencia. Configuración recomendada: La combinación físico + digital es cada vez más común incluso en pequeños comercios. Objetivo principal: cobrar anticipos, reducir cancelaciones y transmitir profesionalidad. En este sector, los anticipos reducen no-shows y mejoran la planificación. Configuración recomendada: La percepción de seguridad es clave en servicios médicos y sanitarios. Objetivo principal: cobrar rápido, sin fricción y muchas veces fuera de la oficina. Configuración recomendada: La flexibilidad es esencial. Poder cerrar el cobro en el momento mejora el flujo de caja y reduce impagos. Objetivo principal: conversión, confianza y seguridad. Configuración recomendada: En ecommerce, pequeñas mejoras en el proceso de pago pueden aumentar significativamente la tasa de conversión.Modelización real: qué cambia según tu volumen

🔹 Bajo volumen (5.000€/mes)

🔹 Volumen medio (20.000€/mes)

🔹 Alto volumen (80.000€/mes o más)

Casos por sector: qué funciona mejor (y por qué)

🍽 Restaurantes, bares y cafeterías

🛍 Comercio minorista (tiendas)

🏥 Clínicas, dentistas y salud privada

🧑💼 Servicios profesionales (abogados, asesores, reformas, entrenadores)

🌐 Ecommerce y negocios online

En la práctica, los negocios que mejor funcionan no dependen de una sola forma de cobro. Tienen un ecosistema completo que cubre todos los escenarios posibles. La configuración ideal suele incluir: Este enfoque permite: Un ecosistema bien diseñado no solo cobra: convierte mejor, liquida más rápido y reduce costes estructurales. En 2026, esa combinación marca la diferencia entre simplemente aceptar pagos y tener un sistema de cobro optimizado para crecer. A medida que tu negocio crece, proteger el margen se vuelve tan importante como vender más. En pagos digitales, pequeñas diferencias porcentuales pueden convertirse en miles de euros al año. Por eso, negociar con tu proveedor no es una opción incómoda: es una parte normal de la gestión empresarial. Negociar sin datos es perder fuerza. Antes de levantar el teléfono o solicitar una revisión de condiciones, prepara tu posición con números claros. Antes de negociar: Cuando tienes datos claros, la conversación cambia. Ya no es “queremos pagar menos”, sino “con este volumen y este mix, necesitamos una estructura más eficiente”. Frase útil para abrir la negociación: La palabra clave aquí es estructural. No se trata solo de bajar décimas en la comisión, sino de revisar el modelo completo. En muchas zonas de España —especialmente áreas turísticas— el impacto de las tarjetas internacionales es decisivo. Si una parte relevante de tus clientes paga con tarjetas no europeas o corporativas, tu coste medio puede subir significativamente. Revisa siempre: Una diferencia pequeña en tarjetas internacionales puede erosionar el margen si no se controla. Si tienes mucho cliente extranjero, empieza revisando: En negocios turísticos, esta revisión puede marcar la diferencia entre un buen año y uno simplemente aceptable. Cambiar de proveedor de pagos no es tan complicado como parece. El miedo al cambio suele estar más en la percepción que en la realidad. Si lo haces con orden, el proceso es fluido. Proceso recomendado: Activar en paralelo durante unos días reduce riesgos y permite comprobar estabilidad, velocidad y experiencia real del cliente. La clave no es cambiar por cambiar, sino mejorar tu estructura.Cómo montar un ecosistema de pagos “completo” (la configuración ideal)

Negociación e internacionales: cómo proteger tu margen

Cómo hablar con tu proveedor (sin improvisar)

“Con nuestro volumen actual y el mix de tarjetas que tenemos, ¿qué mejora estructural nos podéis ofrecer en condiciones y costes fijos?”

Pagos internacionales (turismo y tarjetas no UE)

👉 precio

Cambiar de proveedor sin drama (paso a paso)

Tendencias 2026–2028 en España

El mercado de pagos en España está evolucionando rápidamente. Algunas tendencias claras para los próximos años son:

- Menos efectivo y más pagos digitales

- Crecimiento continuo de pagos móviles (NFC)

- Mayor integración entre pagos y gestión financiera

- Más transparencia en comisiones

- Reducción de permanencias y modelos rígidos

Los negocios que optimicen su sistema ahora tendrán ventaja estructural en los próximos años. La digitalización del cobro ya no es una moda: es parte del ADN empresarial moderno.

Preguntas Frecuentes sobre Soluciones de Pago en España

¿Qué son las soluciones de pago?

Las soluciones de pago son herramientas tecnológicas que permiten a empresas y autónomos cobrar a sus clientes de forma rápida, segura y eficiente, ya sea en tienda física, online o a distancia. Incluyen TPV, pagos online, enlaces de pago y sistemas móviles.

¿Qué tipos de soluciones de pago existen?

Existen diferentes tipos: datáfonos (TPV) para pagos presenciales, pagos online para ecommerce, enlaces de pago para cobros a distancia y Tap to Pay para cobrar con el móvil sin necesidad de terminal físico. Estas soluciones forman parte del ecosistema fintech actual. :contentReference[oaicite:0]{index=0}

¿Cómo elegir la mejor solución de pago para mi negocio?

Depende de tu tipo de negocio. Si vendes en tienda física, necesitas un TPV; si vendes online, un sistema de pagos online; y si cobras a distancia, los enlaces de pago son ideales. Muchas empresas combinan varias soluciones para maximizar ventas.

¿Es seguro utilizar soluciones de pago digitales?

Sí. Las soluciones de pago modernas utilizan cifrado, autenticación y protocolos avanzados para proteger los datos del cliente y prevenir fraudes, garantizando transacciones seguras en todos los canales.

¿Qué métodos de pago pueden aceptar estas soluciones?

Permiten aceptar tarjetas (Visa, Mastercard), pagos contactless, wallets digitales como Apple Pay o Google Pay, transferencias y otros métodos electrónicos adaptados al mercado español. :contentReference[oaicite:1]{index=1}

¿Cuáles son las comisiones de las soluciones de pago?

Las comisiones varían según el proveedor, pero suelen incluir un porcentaje por transacción (desde aproximadamente 0,8%–1,5%) y, en algunos casos, costes adicionales según el servicio contratado.

¿Qué ventajas tienen las soluciones de pago para empresas?

Permiten cobrar en cualquier canal, mejorar la experiencia del cliente, aumentar las ventas y automatizar procesos financieros. Además, facilitan la gestión del negocio y reducen el uso de efectivo en un entorno cada vez más digital. :contentReference[oaicite:2]{index=2}

Conclusión: la mejor solución de pago es la que encaja con tu negocio

Las soluciones de pago para empresas en España en 2026 no van de “tener un datáfono”. Van de construir un sistema flexible que te permita cobrar en cualquier situación:

- En tienda

- En mesa

- A domicilio

- Por WhatsApp

- En tu web

- Y siempre con seguridad

La clave no es elegir una herramienta aislada, sino diseñar un ecosistema que se adapte a tu volumen, a tu sector y a tu estrategia de crecimiento.

Si quieres empezar por lo más importante —coste real y decisiones informadas— revisa:

Un sistema de pago bien optimizado no solo cobra. Protege tu margen, mejora la experiencia del cliente y prepara tu negocio para crecer.

Si quieres tener una visión global y comparar todas las opciones disponibles en un solo lugar, puedes consultar nuestras soluciones de pago, pensadas para reducir comisiones, eliminar costes innecesarios y adaptarse a la operativa real de cada negocio.

Comparte esta publicación:

Antonio Wilkinson

Publicaciones relacionadas