Sistema de Cobro para Pymes – Gui 2026

Sistema de Cobro para Pymes – Gui 2026

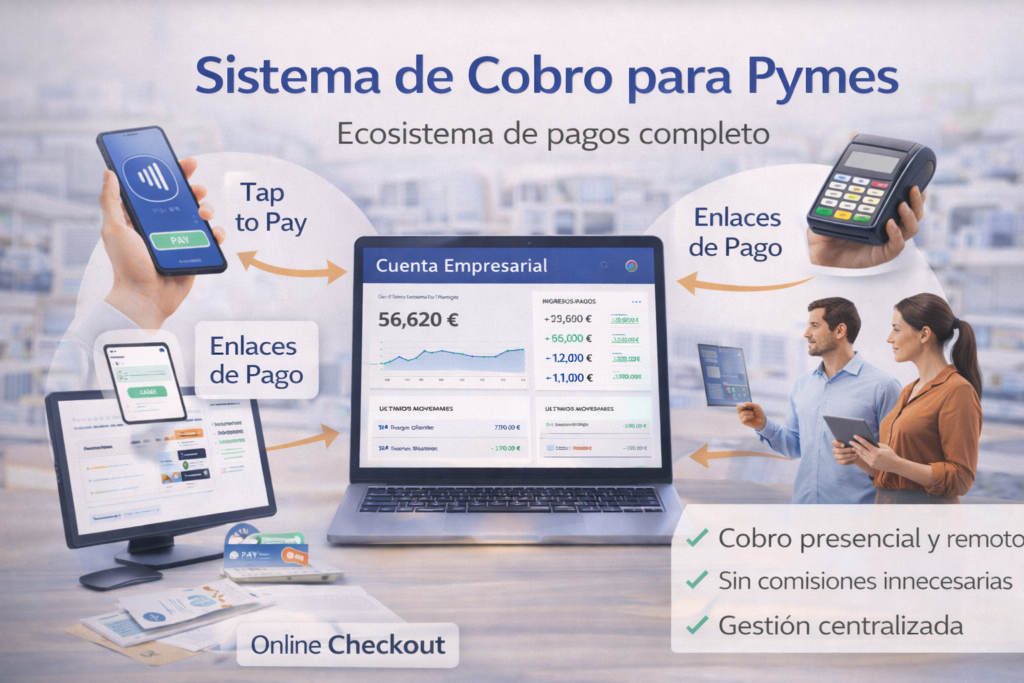

Un sistema de cobro para pymes es mucho más que un simple terminal de pago. Es el conjunto de herramientas, procesos y canales que permiten a un negocio aceptar pagos de forma rápida, segura y rentable, tanto en entorno presencial como digital. En 2026, limitarse a “tener un datáfono” ya no es suficiente: es solo una pieza dentro de un ecosistema mucho más amplio. Hoy, una pyme moderna necesita poder cobrar en múltiples situaciones: en el local, a domicilio, mediante enlace de pago, por web, desde redes sociales o incluso tras enviar un presupuesto. El cliente decide cómo pagar, no el negocio. Y si no puedes adaptarte a ese momento, pierdes la venta. Por eso hablamos de un ecosistema de soluciones de pago, donde cada canal cumple una función específica. No se trata de tener más herramientas, sino de tener las correctas conectadas entre sí. El objetivo es claro: reducir fricción en el cobro, mejorar la conversión y mantener el control financiero sin aumentar la carga administrativa. A partir de aquí, lo importante es entender cómo estructurar ese sistema de forma práctica y escalable.Qué es un sistema de cobro para pymes y por qué ya no basta con “tener un datáfono”

Un sistema sólido de cobro para pymes se construye normalmente sobre cinco pilares clave. Cuando estos están bien definidos, el negocio puede cubrir prácticamente cualquier escenario de pago sin perder eficiencia ni control. 1) Cobro presencial fijo: Es la base para cualquier negocio físico. Un terminal rápido y fiable permite cobrar en segundos en tienda, restaurante o clínica. Si quieres entender las opciones disponibles, puedes ver esta guía de datáfonos para empresas en España. 2) Cobro en movilidad: Para negocios que trabajan fuera del local, Tap to Pay permite convertir el móvil en un terminal de cobro. Es especialmente útil para servicios a domicilio, técnicos o profesionales independientes. Puedes ver cómo funciona en Tap to Pay en España. 3) Cobro remoto: Los enlaces de pago permiten cerrar ventas a distancia, enviar presupuestos y cobrar anticipos sin necesidad de presencia física. Son una de las herramientas con mayor impacto en conversión. Más información en enlaces de pago en España. 4) Cobro online: Si vendes por internet, necesitas integrar un sistema de pagos online junto con un proceso de checkout optimizado que reduzca el abandono y mejore la experiencia del cliente. 5) Centro de control: Todo el sistema debe apoyarse en una cuenta de empresa en España y un panel de control que permita ver transacciones, liquidaciones y comisiones en tiempo real. Cuando estos cinco pilares están conectados, el negocio deja de “cobrar como puede” y empieza a cobrar con estrategia.Los 5 pilares de un sistema de cobro para pymes (estructura completa)

No todas las pymes necesitan exactamente la misma estructura. El mejor sistema es el que se adapta a la operativa real del negocio. A continuación, tienes tres configuraciones que funcionan especialmente bien en la práctica. Comercio físico con mostrador: Aquí el datáfono es el canal principal, pero los enlaces de pago ayudan a cerrar ventas fuera del momento presencial. Este modelo es ideal para tiendas, clínicas, restaurantes o centros de estética. Servicios en movilidad: Profesionales que trabajan fuera del local suelen apoyarse en Tap to Pay como herramienta principal, utilizando enlaces de pago como alternativa cuando el cliente no está presente. Este modelo es muy común en técnicos, entrenadores o servicios a domicilio. Negocio digital o ecommerce: En este caso, el núcleo es el sistema de cobro online, apoyado por enlaces de pago para recuperar carritos abandonados o cerrar ventas manuales. Si además hay presencia física, se puede complementar con un terminal. En todos los casos, entender bien la estructura de precios y comisiones es clave para elegir correctamente cada canal y evitar sorpresas a medio plazo.Cómo diseñar tu sistema de cobro según tu tipo de negocio

Un sistema de cobro bien diseñado no solo mejora la experiencia del cliente, también impacta directamente en el margen del negocio. Muchas pymes pierden dinero sin darse cuenta simplemente por no entender su estructura de costes. El primer paso es calcular la comisión efectiva real, es decir, el porcentaje total que pagas sobre lo facturado. Esto incluye no solo la comisión base, sino también recargos por tipo de tarjeta, costes adicionales o variaciones según el canal de cobro. El segundo punto es elegir el canal adecuado en cada situación. Por ejemplo, un cobro presencial debe resolverse de forma rápida, mientras que un presupuesto pendiente puede cerrarse mejor con un enlace de pago. Adaptar el canal al contexto mejora tanto la conversión como la eficiencia. El tercer factor clave es el control. Centralizar todas las operaciones en un sistema que permita ver ingresos, comisiones y devoluciones en tiempo real evita errores y mejora la toma de decisiones. Si quieres profundizar en cómo reducir costes, puedes revisar esta guía sobre reducir comisiones de pago. Cuando el control financiero está bien estructurado, el negocio no solo cobra mejor, también crece con más estabilidad.Cómo optimizar comisiones, liquidaciones y control financiero

Implementar un sistema de cobro para pymes no tiene por qué ser complejo. Con un enfoque claro, es posible tener un ecosistema completo funcionando en pocos días. El primer paso es analizar cómo cobra actualmente el negocio y detectar los puntos de fricción: pagos retrasados, falta de control o limitaciones en ciertos canales. A partir de ahí, se define qué herramientas faltan. Después, se activa el cobro presencial (si aplica) y la opción de movilidad. Esto cubre la mayor parte de situaciones del día a día. El siguiente paso es incorporar cobros remotos mediante enlaces, lo que permite cerrar ventas fuera del punto físico. Si el negocio vende online, es importante implementar un sistema de pago optimizado que reduzca el abandono y facilite la conversión. Finalmente, todo debe integrarse en una cuenta empresarial con reporting claro. El resultado no es una suma de herramientas, sino un sistema coherente que permite cobrar en cualquier escenario, con costes controlados y visibilidad total. Si quieres ver cómo encajan todas estas piezas desde una visión global, puedes volver al pilar principal de soluciones de pago.Cómo montar un sistema de cobro completo en 7 días (plan práctico)

Incluye todos los canales de pago que utiliza el negocio: terminales físicos, pagos móviles, enlaces de pago, cobros online y herramientas de control financiero. No. Es solo una parte del sistema. Las pymes necesitan complementar el cobro presencial con opciones digitales y remotas para no perder ventas. El mejor sistema es el que se adapta al modelo de negocio, combinando canales según cómo y dónde compran los clientes. Analizando la comisión efectiva, eligiendo bien los canales de pago y trabajando con proveedores que ofrezcan estructuras claras y competitivas. Sí, especialmente en sociedades. Permite centralizar ingresos, controlar liquidaciones y mejorar la gestión financiera. Sí. Hoy existen soluciones que permiten activar cobros presenciales y online de forma sencilla, sin necesidad de desarrollo técnico avanzado.Preguntas frecuentes sobre sistemas de cobro para pymes

¿Qué incluye un sistema de cobro para pymes?

¿Un datáfono es suficiente para cobrar hoy en día?

¿Cuál es el mejor sistema de cobro para una pyme?

¿Cómo reducir comisiones en los cobros?

¿Es necesario tener una cuenta de empresa?

¿Se puede montar un sistema de cobro sin conocimientos técnicos?

Comparte esta publicación:

Roger Wilkinson

Publicaciones relacionadas