Qué es MDR Comercio

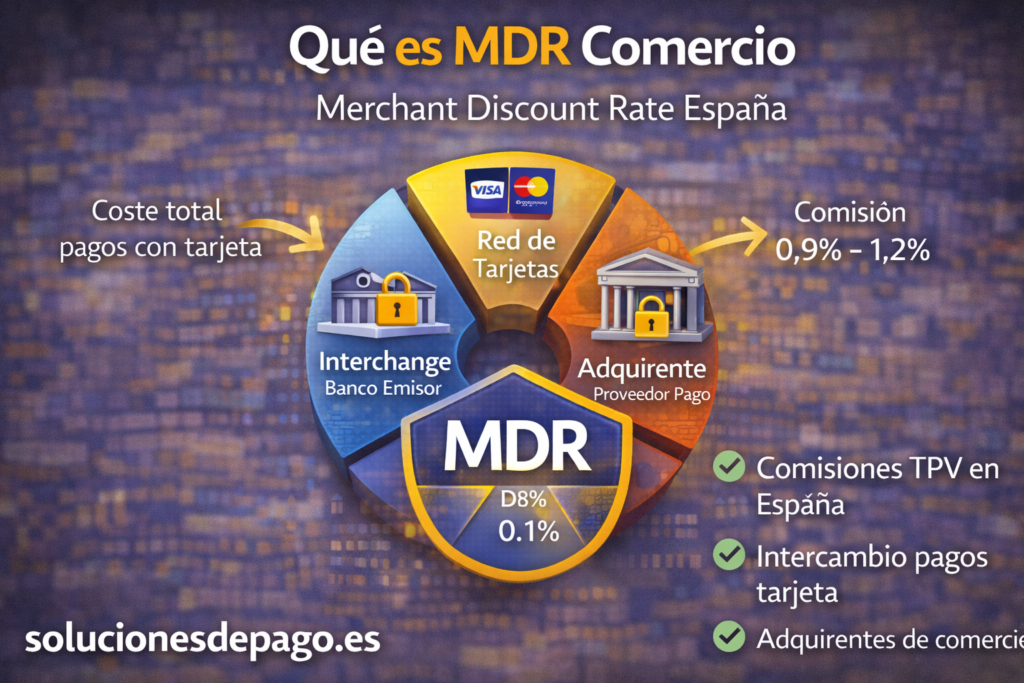

Cuando una empresa empieza a aceptar pagos con tarjeta, una de las expresiones que más aparece en propuestas comerciales, comparativas y contratos es el MDR. Muchas veces se menciona de pasada, como si bastara con ver un porcentaje para entender el coste real del cobro. Sin embargo, para cualquier pyme, autónomo o empresa que procese pagos de forma habitual, comprender qué es el MDR en comercio resulta mucho más importante de lo que parece. No se trata solo de una cifra técnica: es un elemento que afecta directamente al margen real del negocio. De forma sencilla, el MDR o Merchant Discount Rate es la comisión total que el comercio soporta por aceptar un pago electrónico, normalmente con tarjeta. El problema es que muchas empresas ven esa cifra como un único porcentaje cerrado y no como lo que realmente es: una suma de varios costes dentro de la cadena de procesamiento del pago. Esa falta de visibilidad hace que sea mucho más difícil comparar proveedores con criterio o detectar si una oferta es competitiva de verdad. Esto es especialmente relevante en un mercado donde cada vez más negocios revisan sus precios y comisiones de pagos electrónicos para proteger mejor su rentabilidad. Una diferencia de unas décimas porcentuales puede parecer pequeña en una operación concreta, pero cuando se multiplica por el volumen mensual y anual, el impacto cambia completamente. Y ahí el MDR deja de ser un tecnicismo para convertirse en una cuestión financiera muy real. Además, el MDR no debe analizarse de forma aislada. Está conectado con el tipo de negocio, el ticket medio, la mezcla de tarjetas, la presencia de clientes internacionales, el canal de cobro y el modelo comercial del proveedor. No vive el mismo MDR un restaurante, una clínica, un ecommerce, una asesoría o una empresa turística. Por eso, antes de elegir proveedor o aceptar condiciones, conviene situar este coste dentro del conjunto de opciones de pago para comercios que realmente usa cada empresa. En este artículo vamos a explicar qué incluye de verdad el Merchant Discount Rate, por qué importa tanto para la rentabilidad y qué debería revisar cualquier negocio antes de aceptar una propuesta de cobro. El objetivo no es complicar el tema, sino aclararlo: cuanto mejor entiendas cómo se forma este coste, mejores decisiones tomarás sobre tu sistema de pagos.Qué significa realmente el MDR y por qué no deberías tratarlo como una simple comisión más

Uno de los errores más habituales es pensar que el MDR es una especie de comisión arbitraria que el proveedor decide cobrar sin más. En realidad, el Merchant Discount Rate suele agrupar varios componentes que participan en el procesamiento de una operación. El comercio ve un porcentaje final, pero detrás de esa cifra intervienen distintos actores y diferentes capas de coste. El primer componente importante suele ser el interchange, que es la tasa vinculada al banco emisor de la tarjeta del cliente. Cuando alguien paga con su tarjeta, el banco que emitió esa tarjeta participa en la operación y recibe una parte del coste total. Ese importe forma parte del MDR y suele ser una de las piezas más relevantes dentro de la estructura global del cobro. El segundo componente está relacionado con la red de tarjetas, como Visa o Mastercard. Estas redes hacen posible que el pago viaje con seguridad entre el comercio, el adquirente y el banco emisor. Esa infraestructura también tiene un coste y, aunque no siempre sea la parte más visible, se integra igualmente en la comisión total que acaba soportando el negocio. El tercer elemento es el margen del proveedor, adquirente o procesador que da servicio al comercio. Y aquí es donde normalmente aparecen las mayores diferencias comerciales entre ofertas. Dos empresas pueden partir de costes parecidos en interchange y red, pero terminar con propuestas muy distintas porque el margen del proveedor cambia o porque el modelo comercial no es el mismo. Por eso, cuando un negocio estudia distintas opciones de datáfonos profesionales en España, no debería fijarse solo en el porcentaje final, sino también en cómo se construye. Además del MDR, en muchos casos aparecen otros costes asociados: cuotas mensuales, alquiler del terminal, recargos por tarjetas específicas, comisiones por pagos internacionales, integraciones, liquidación o servicios adicionales. Eso significa que el coste real de aceptar pagos no siempre cabe dentro de una única cifra porcentual. A veces una oferta parece competitiva porque destaca un MDR atractivo, pero el coste total efectivo deja de serlo cuando se suman otros conceptos. Este punto es importante porque muchas empresas prefieren la simplicidad y dan por hecho que una oferta fácil de entender tiene que ser mejor. Sin embargo, la simplicidad comercial no siempre implica mejor rentabilidad. En algunos casos una estructura más transparente ayuda mucho a leer el coste de forma realista y a compararlo con el uso concreto que hace el negocio. En definitiva, cuando alguien pregunta qué es el MDR en comercio, la respuesta correcta no es solo “la comisión por cobrar con tarjeta”, sino “la comisión total que agrupa varios costes de la cadena de pago y que debe leerse con contexto”.Qué incluye el Merchant Discount Rate y cómo se construye en la práctica

El gran problema del MDR es que parece pequeño cuando se observa operación por operación. Un 0,6%, un 0,9% o un 1,2% pueden parecer asumibles sobre una sola venta. Pero cuando ese porcentaje se multiplica por la facturación mensual, la imagen cambia por completo. En ese momento deja de ser una cifra discreta en un extracto y empieza a comportarse como una fuga constante de margen. Imaginemos un negocio que procesa 35.000 euros al mes en pagos con tarjeta. Si su MDR efectivo ronda el 1%, está cediendo unos 350 euros mensuales. Eso supone 4.200 euros al año. Si hablamos de una empresa que factura 60.000 euros mensuales por tarjeta, la cifra se vuelve todavía más notable. Y si además mezcla terminal físico, cobros remotos o clientes con tarjetas internacionales, el coste total puede crecer más de lo que el negocio percibe a simple vista. La sensibilidad frente a este coste también depende del tipo de empresa. En sectores con márgenes estrechos, como hostelería o retail, unas pocas décimas pueden influir bastante más que en actividades con margen unitario más alto. En negocios de tickets pequeños pesa el volumen repetido. En negocios de tickets elevados, cada operación tiene más impacto individual. Por eso, hablar del MDR no es hablar solo de pagos: es hablar de rentabilidad. También hay que entender que este coste no afecta solo al resultado de hoy, sino a la capacidad futura del negocio. El dinero que una empresa ahorra en comisiones puede destinarse a stock, marketing, personal, software o simplemente a reforzar la tesorería. En muchos casos, revisar la estructura del cobro es una de las pocas acciones que mejoran margen sin exigir vender más. Y eso convierte al MDR en una palanca financiera mucho más estratégica de lo que muchos empresarios creen. Además, este análisis tiene que conectarse con la infraestructura financiera de la empresa. Un negocio que organiza mejor sus cobros y que trabaja con mejores cuentas para autónomos y empresas suele entender mucho mejor cuánto dinero entra, cuánto se descuenta y qué parte del margen está absorbiendo el sistema de pagos. Sin esa visibilidad, la comisión se vuelve invisible y, precisamente por eso, más peligrosa. En algunos casos la optimización del coste no consiste solo en negociar el MDR del terminal. También puede depender de reorganizar cómo y por dónde se cobra. Una empresa que combina presencial, ecommerce y cobro remoto tiene más posibilidades de ordenar mejor su sistema que otra que solo mira el porcentaje del terminal. De ahí la importancia de pensar el MDR dentro de una estrategia más amplia de cobro y no como una cifra aislada.Por qué el MDR afecta mucho más al margen del negocio de lo que parece

Uno de los errores más frecuentes al analizar el Merchant Discount Rate en España es quedarse únicamente con el porcentaje visible de una propuesta. Muchas empresas comparan 0,5% frente a 0,8% como si ambas ofertas fueran equivalentes y bastara con elegir la menor. Pero esa comparación suele ser incompleta, porque no siempre refleja qué incluye cada estructura ni cómo se comportará con la operativa real del negocio. El primer error consiste en ignorar los costes fijos. A veces una oferta con MDR bajo incorpora cuotas mensuales, alquiler del terminal, cargos por operación o mínimos de facturación. En otros casos, un porcentaje algo superior puede resultar más favorable cuando se calcula el coste efectivo total. Por eso nunca conviene revisar el MDR sin mirar el conjunto. El segundo error es no tener en cuenta el tipo de tarjetas que recibe el negocio. No cuesta lo mismo procesar una tarjeta nacional estándar que una corporativa o una internacional. Si la empresa trabaja con turismo, con pacientes extranjeros o con clientes premium, la mezcla de tarjetas cambia y la estructura del coste también. Comparar sin tener en cuenta esa realidad lleva a conclusiones engañosas. El tercer error es no contextualizar por sector. Una tienda de ropa no debería analizar su estructura igual que una clínica, una academia o una empresa de experiencias. Cada actividad tiene su propia lógica de ticket medio, frecuencia de pago y sensibilidad al porcentaje. Lo mismo ocurre con el canal. Un negocio que además de cobrar presencialmente necesita cómo cobrar por internet fácilmente debe mirar el sistema en su conjunto, no solo el porcentaje del datáfono. El cuarto error es mirar solo el precio y olvidar la operación. Un proveedor muy barato sobre el papel puede salir caro si genera incidencias, mala conciliación o una experiencia peor para el cliente. En ocasiones, un sistema ligeramente más caro ofrece más estabilidad, mejor soporte o una arquitectura más adaptada al negocio. Lo correcto no es elegir “lo más barato”, sino lo más eficiente para el modelo de empresa que se tiene. Por último, muchas pymes revisan demasiado poco sus condiciones. Aceptan unas tarifas iniciales y las mantienen durante años aunque su negocio haya crecido. En ese tiempo cambian el volumen, el perfil de cliente y los canales de cobro, pero la estructura de comisiones se queda congelada. Ese inmovilismo favorece al proveedor, no al comercio. Y ahí está una de las grandes razones por las que el MDR importa tanto: porque es un coste que puede parecer estable mientras deja de ser competitivo en silencio.Errores frecuentes al comparar ofertas y al interpretar el MDR en España

Qué debería hacer una empresa para negociar mejor su MDR y optimizar su sistema de cobro

La primera medida que debería tomar cualquier negocio es sencilla: medir. Antes de negociar nada, hace falta conocer el volumen mensual procesado, el ticket medio, la mezcla de tarjetas, los canales de cobro utilizados y el coste total efectivo. Sin esos datos, cualquier conversación con el proveedor será demasiado intuitiva y poco útil.

El segundo paso es convertir esos datos en argumentos. Si el negocio ha crecido, si tiene una operativa estable o si su perfil se ha consolidado, debería usar esa evolución para revisar condiciones. Muchas empresas siguen pagando como si estuvieran en su etapa inicial, cuando en realidad ya tienen una base mucho más sólida para exigir mejoras.

El tercer paso es conocer alternativas. No necesariamente para cambiar de proveedor de inmediato, sino para no negociar a ciegas. Cuando una empresa sabe qué otras estructuras existen y qué soluciones encajan con su operativa, puede discutir desde una posición mucho más fuerte. En algunos casos, incluso descubre que parte del ahorro puede venir de reorganizar el sistema y no solo de pedir una rebaja lineal.

Esto es especialmente visible cuando el negocio usa varios canales. Una empresa puede cobrar en tienda con terminal, vender online y cerrar algunas operaciones a distancia. En ese contexto, a veces conviene combinar el terminal con soluciones como integrar checkout seguro en tu web o utilizar pagos rápidos con enlaces de cobro para ciertas operaciones concretas. Cuanto mejor se distribuya cada cobro en el canal adecuado, más posibilidades hay de optimizar el coste total.

También merece la pena mirar la evolución del mercado. Hoy muchos negocios complementan el terminal tradicional con sistemas móviles y nuevas tecnologías. Para algunos perfiles, la tecnología Tap to Pay para negocios o la posibilidad de aceptar pagos con iPhone en España pueden formar parte de una arquitectura de cobro más flexible. Lo importante no es sumar herramientas por moda, sino construir un sistema que proteja margen, mejore experiencia y encaje con la operativa real.

En conclusión, comprender qué es el MDR en comercio y cómo funciona el Merchant Discount Rate en España permite tomar mejores decisiones sobre precios, proveedores y rentabilidad. El negocio que entiende su estructura de cobro negocia mejor, elige con más criterio y convierte un coste silencioso en una oportunidad clara de mejora financiera. Y cuando cada décima importa, esa comprensión deja de ser opcional y se vuelve una ventaja competitiva.

Preguntas frecuentes sobre el MDR en comercio

¿Qué significa exactamente MDR en pagos?

MDR significa Merchant Discount Rate y es la comisión total que el comercio paga por aceptar un pago electrónico, normalmente con tarjeta. Suele incluir varios costes dentro de la cadena de procesamiento.

¿Es lo mismo MDR que la comisión del proveedor?

No. El MDR es la suma de varios componentes, como el interchange, los costes de red y el margen del proveedor o adquirente. Por eso conviene entender su composición y no solo el porcentaje final.

¿Por qué una diferencia pequeña en el MDR puede ser importante?

Porque unas pocas décimas, aplicadas al volumen mensual y anual, pueden convertirse en cientos o miles de euros. Ese dinero sale directamente del margen del negocio.

¿Cómo sé si mi MDR actual es competitivo?

Debes calcular el coste efectivo total, revisar tu mezcla de tarjetas, tu volumen y comparar con alternativas del mercado. Mirar solo el porcentaje visible no suele ser suficiente.

¿Conviene renegociar aunque mi terminal funcione bien?

Sí. Un sistema puede funcionar correctamente y aun así estar costando más de lo que debería. Si tu negocio ha crecido o ha cambiado, tiene sentido revisar condiciones.

¿El MDR depende del tipo de negocio?

Sí. Influyen el sector, el ticket medio, el volumen, el origen de las tarjetas y los canales de cobro. Un restaurante, una clínica o un ecommerce no suelen vivir exactamente la misma estructura de costes.

Comparte esta publicación:

Antonio Wilkinson

Buscar en Soluciones de Pago

Publicaciones relacionadas