Cuenta de Empresa en España

Cuenta de Empresa en España

En 2026, tener una cuenta bancaria empresarial ya no es suficiente para gestionar un negocio de forma eficiente. Abrir una cuenta en un banco tradicional cumple el requisito básico legal, pero no garantiza control, agilidad ni optimización financiera.

Lo que realmente marca la diferencia hoy es disponer de una cuenta de empresa integrada con tus soluciones de pago, que funcione como centro de control financiero de todo tu negocio.

Una estructura moderna debe permitir:

- Recibir cobros con tarjeta de forma automática

- Gestionar pagos online y enlaces de pago

- Ver liquidaciones en tiempo real

- Controlar comisiones de forma transparente

- Optimizar el flujo de caja

- Conciliar ingresos sin procesos manuales

Muchos negocios en España todavía operan con sistemas fragmentados:

- Banco tradicional separado del sistema de cobro

- Datáfono independiente sin integración contable

- TPV online externo sin conexión directa a la cuenta

- Procesos manuales de conciliación

- Informes dispersos en distintas plataformas

Esta estructura genera fricción, errores administrativos y pérdida de tiempo. Además, dificulta el análisis real de márgenes y comisiones.

Cuando cada parte del sistema funciona de manera aislada, el empresario pierde visibilidad y control.

En esta guía completa te explicamos cómo estructurar correctamente tu cuenta empresarial para que trabaje a tu favor y no en tu contra.

¿Qué es una Cuenta de Empresa?

Una cuenta de empresa es una cuenta bancaria diseñada específicamente para autónomos, sociedades y profesionales que necesitan separar su actividad económica de sus finanzas personales.

Tradicionalmente permite:

- Recibir pagos

- Hacer transferencias

- Pagar proveedores

- Gestionar impuestos

- Conciliar ingresos y gastos

- Emitir y recibir domiciliaciones

Sin embargo, en 2026 una cuenta empresarial debe ir mucho más allá de estas funciones básicas.

Hoy no basta con “tener una cuenta”. Es necesario que esté conectada con tu sistema de cobro y gestión financiera.

Una cuenta moderna debe integrarse con:

👉 Datáfonos físicos

👉 Pagos online

👉 Tap to Pay

👉 Enlaces de pago

Cuando todos estos sistemas están conectados, puedes:

- Ver ingresos consolidados en un solo panel

- Detectar rápidamente comisiones aplicadas

- Analizar el rendimiento por canal (tienda, online, movilidad)

- Controlar devoluciones y ajustes

- Mejorar la previsión de tesorería

La integración elimina la necesidad de descargar informes manuales desde distintos proveedores y cruzarlos en hojas de cálculo.

Por Qué la Integración Marca la Diferencia

Una cuenta empresarial desconectada del sistema de cobro obliga a realizar conciliaciones manuales. Esto aumenta el riesgo de errores y consume tiempo administrativo.

En cambio, cuando la cuenta está integrada con:

- Datáfono

- TPV virtual

- Enlaces de pago

- Cobros móviles

Los ingresos aparecen organizados y categorizados automáticamente.

Esto permite:

- Saber exactamente cuánto has vendido hoy

- Ver cuánto se ha liquidado

- Identificar discrepancias rápidamente

- Controlar comisiones reales

- Analizar márgenes con mayor precisión

Además, mejora la gestión del flujo de caja. No es lo mismo recibir liquidaciones en plazos largos sin visibilidad, que tener control en tiempo real sobre cuándo entra el dinero.

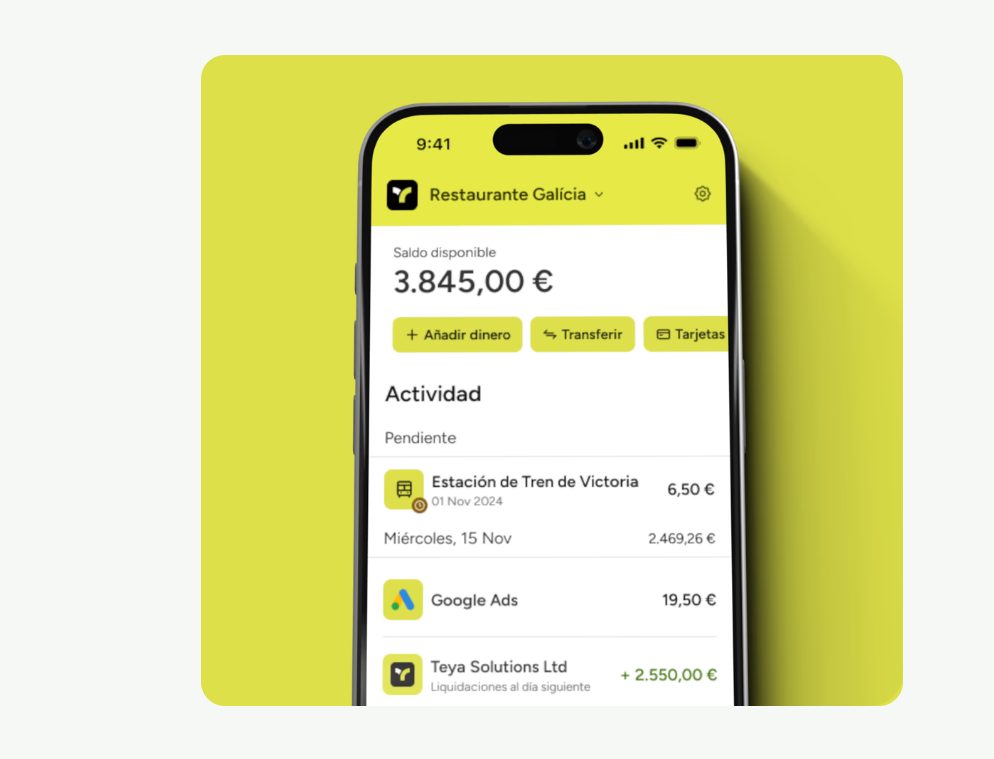

Cuenta de Empresa como Centro de tu Ecosistema de Pagos

En 2026, la cuenta empresarial ya no es solo un lugar donde “entra el dinero”. Es el núcleo de tu ecosistema financiero.

Una cuenta moderna debe estar conectada con tus soluciones de pago, permitiendo que todos los cobros —físicos y online— se integren en una única estructura financiera coherente.

Un sistema bien estructurado permite:

- Integrar cobros físicos y online

- Gestionar anticipos y reservas

- Automatizar conciliaciones

- Reducir dependencia de efectivo

- Tomar decisiones basadas en datos reales

Cuando el sistema está optimizado, el empresario gana tiempo, reduce costes ocultos y mejora la rentabilidad sin necesidad de aumentar ventas.

En los próximos apartados veremos cómo diseñar una estructura eficiente y qué errores evitar para que tu cuenta empresarial trabaje realmente a favor de tu negocio en 2026.

Cuenta Tradicional vs Cuenta Fintech Moderna

Durante años, la mayoría de empresas en España trabajaron con bancos tradicionales como única opción para gestionar su operativa financiera. Sin embargo, en 2026 el mercado ha evolucionado hacia modelos más digitales, transparentes e integrados.

La diferencia no está solo en la marca del banco, sino en la estructura del servicio y en cómo se conecta con tu sistema de cobro.

| Banco Tradicional | Cuenta Moderna Integrada |

|---|---|

| Comisiones ocultas o poco claras | Transparencia en costes |

| Tramitación lenta y presencial | Alta 100% online |

| Integración limitada con pagos | Integración total con cobros |

| Liquidación lenta | Liquidación rápida |

| Poca visibilidad en tiempo real | Dashboard financiero inmediato |

Banco tradicional

El modelo clásico suele implicar:

- Apertura presencial o procesos largos

- Comisiones por mantenimiento

- Costes por transferencias

- Separación entre cuenta y sistema de pagos

- Informes poco detallados sobre comisiones reales

Además, muchas veces el datáfono, el TPV online y la cuenta bancaria no están completamente integrados, lo que obliga al empresario a revisar movimientos manualmente.

Cuenta fintech moderna

Las cuentas modernas están diseñadas pensando en la eficiencia operativa de pymes y autónomos.

Suelen ofrecer:

- Alta online en pocos pasos

- Panel de control digital

- Integración con datáfonos y pagos online

- Liquidación más rápida

- Mayor transparencia en comisiones

Cada vez más pymes en España migran hacia modelos fintech por una razón clara: eficiencia y control.

No se trata solo de pagar menos, sino de tener mejor visibilidad financiera y reducir tiempo administrativo.

¿Por Qué Es Clave Integrar Cuenta + Pagos?

La integración entre cuenta bancaria y soluciones de pago no es un detalle técnico menor. Es un cambio estructural en cómo gestionas tu negocio.

Sin integración

Cuando la cuenta y los sistemas de cobro están separados:

- Revisas movimientos manualmente

- Descargas informes de distintos proveedores

- Pierdes tiempo conciliando ventas y liquidaciones

- No sabes exactamente cuál es tu comisión real media

- Puedes sufrir retrasos en liquidaciones

- Aumenta el riesgo de errores contables

Este modelo genera fricción administrativa y dificulta el análisis financiero.

Además, cuando trabajas con múltiples herramientas no conectadas, resulta más complicado detectar desviaciones o problemas.

Con integración

Cuando la cuenta empresarial está conectada con tus soluciones de pago, el escenario cambia completamente:

- ✔ Liquidación automática y trazable

- ✔ Visualización inmediata de ingresos

- ✔ Control total de movimientos

- ✔ Conciliación automática

- ✔ Menos errores administrativos

- ✔ Mejor planificación de tesorería

Por ejemplo, si utilizas un:

La integración permite que cada venta online aparezca directamente reflejada en tu sistema financiero, sin procesos manuales adicionales.

Esto mejora la toma de decisiones y reduce carga administrativa.

En negocios con volumen medio o alto, esta optimización puede ahorrar horas de trabajo al mes.

Costes de una Cuenta de Empresa

Uno de los aspectos que más se subestima es el coste real de una cuenta empresarial.

Dependiendo del modelo, los costes pueden incluir:

- Comisión mensual de mantenimiento

- Coste por transferencia emitida

- Coste por ingreso recibido

- Comisión por mantenimiento de tarjeta

- Costes adicionales por servicios asociados

- Penalizaciones por baja actividad

En algunos bancos tradicionales, estos costes se acumulan sin que el empresario tenga plena visibilidad.

Las cuentas modernas tienden a simplificar esta estructura y, en muchos casos, eliminan comisiones si operas con sus soluciones de pago integradas.

Es decir, el modelo se basa más en el uso real del sistema que en cuotas fijas.

Por eso es fundamental no fijarse solo en “cuánto cuesta la cuenta”, sino en el coste total anual de tu estructura financiera.

Incluye en tu análisis:

- Comisiones bancarias

- Comisiones de datáfono

- Costes de TPV online

- Gastos por transferencias

- Permanencias

Para hacer este cálculo correctamente, revisa siempre el:

La optimización financiera no consiste únicamente en reducir una comisión concreta, sino en diseñar una estructura coherente donde cuenta y cobros trabajen juntos de forma eficiente.

En 2026, la diferencia entre una cuenta básica y una cuenta integrada puede marcar un antes y un después en la gestión de tu negocio.

Ejemplo Real de Mejora Financiera

Para entender el impacto real de integrar cuenta empresarial y soluciones de pago, veamos un ejemplo práctico.

Negocio con facturación mensual: 50.000 €

(600.000 € al año aproximadamente)

Antes: Modelo Tradicional

- Banco tradicional separado del sistema de cobro

- Liquidación a 72 horas

- Descarga manual de informes

- Conciliación manual en hoja de cálculo

- Poca visibilidad sobre comisión media real

En este escenario, el negocio recibe el dinero con retraso y el empresario debe invertir tiempo revisando extractos bancarios, cruzando datos con el TPV y verificando si las liquidaciones coinciden con las ventas registradas.

Además, con una liquidación a 72 horas, el flujo de caja sufre pequeñas tensiones continuas. Aunque tres días puedan parecer poco, en negocios con alto volumen diario la diferencia se nota.

Si el negocio vende aproximadamente 1.600 € diarios, esos tres días implican casi 5.000 € pendientes constantemente.

Después: Cuenta Integrada Moderna

- Cuenta empresarial integrada con sistema de cobro

- Liquidación en 24 horas

- Dashboard financiero automático

- Visualización de ingresos en tiempo real

- Conciliación automática

En este modelo, cada venta queda reflejada directamente en el panel financiero. No es necesario descargar informes externos ni realizar cruces manuales complejos.

La liquidación en 24 horas mejora la disponibilidad de fondos y permite:

- Pagar proveedores con mayor agilidad

- Reducir necesidad de financiación externa

- Planificar mejor tesorería

- Reaccionar más rápido ante imprevistos

Resultado

- ✔ Mejor control del flujo de caja

- ✔ Mayor visibilidad financiera

- ✔ Reducción de tiempo administrativo

- ✔ Menos errores contables

- ✔ Toma de decisiones basada en datos reales

En términos prácticos, el ahorro no solo es económico, sino también de tiempo. Y el tiempo administrativo recuperado puede dedicarse a ventas, marketing o mejora operativa.

Sectores Donde Más Impacta la Integración

Aunque cualquier negocio puede beneficiarse de una cuenta integrada, hay sectores donde el impacto es especialmente notable.

🍽 Restaurantes

Los restaurantes manejan un volumen alto de operaciones diarias. Cada servicio genera múltiples transacciones y el ritmo es constante.

La integración permite:

- Cierres diarios más claros

- Control inmediato de ventas por turno

- Visualización de liquidaciones sin retrasos

- Mejor planificación de pagos a proveedores

En hostelería, la velocidad de liquidación y la claridad financiera son clave para mantener estabilidad.

🌐 Ecommerce

En ecommerce, la integración es prácticamente imprescindible.

Necesitan:

- Liquidación rápida

- Control de devoluciones

- Gestión de chargebacks

- Seguimiento de ingresos por canal

Cuando el volumen online crece, la conciliación manual se vuelve insostenible. Una cuenta integrada simplifica todo el proceso y reduce fricción administrativa.

🏥 Clínicas y Salud Privada

Las clínicas trabajan cada vez más con:

- Cobros anticipados

- Pagos fraccionados

- Reservas online

La integración permite visualizar anticipos, tratamientos pendientes y liquidaciones sin depender de procesos manuales.

Además, mejora la planificación financiera en tratamientos de mayor importe.

👨🔧 Autónomos y Profesionales Independientes

Para autónomos, el tiempo es especialmente valioso.

Una cuenta integrada permite:

- Ver ingresos consolidados

- Reducir tareas administrativas

- Simplificar conciliación

- Controlar comisiones reales

Especialmente si combinan su sistema con:

La movilidad y la integración crean un sistema ligero, flexible y fácil de gestionar.

En todos estos sectores, la integración entre cuenta y sistema de pagos no es un lujo tecnológico. Es una herramienta de eficiencia que mejora el control, reduce errores y optimiza el flujo de caja.

En 2026, la diferencia entre tener “una cuenta” y tener una cuenta integrada puede marcar un antes y un después en la rentabilidad operativa de tu negocio.

Cómo Elegir la Mejor Cuenta de Empresa

Elegir una cuenta de empresa en 2026 no debería basarse únicamente en el nombre del banco o en una promoción puntual. La decisión correcta depende de cómo esa cuenta se integra en tu estructura de cobros y en tu gestión financiera diaria.

Antes de tomar una decisión, analiza estos puntos con criterio:

¿Tiene comisiones ocultas?

Algunas cuentas parecen gratuitas, pero incluyen costes indirectos:

- Comisión de mantenimiento

- Coste por transferencia

- Comisión por ingreso

- Cuotas por tarjetas asociadas

- Penalizaciones por baja actividad

Es importante leer condiciones completas y calcular el coste total anual real, no solo el titular comercial.

¿Se integra con mi sistema de pagos?

La integración es el factor diferencial en 2026.

Una buena cuenta empresarial debería conectarse fácilmente con:

- Datáfonos

- TPV virtual

- Enlaces de pago

- Tap to Pay

Si la cuenta está desconectada del sistema de cobro, tendrás que hacer conciliaciones manuales y perderás visibilidad sobre tus ingresos.

¿Liquidación rápida?

La velocidad con la que recibes el dinero afecta directamente a tu flujo de caja.

Una liquidación en 24 horas mejora:

- Pago a proveedores

- Gestión de nóminas

- Reducción de financiación externa

- Estabilidad operativa

Pequeñas diferencias en plazos pueden tener un impacto relevante en negocios con volumen alto.

¿Panel claro de comisiones?

Debes poder ver fácilmente:

- Comisión media aplicada

- Desglose por tipo de tarjeta

- Costes adicionales

- Liquidaciones pendientes

La transparencia es clave para proteger tu margen.

¿Sin permanencia?

Una cuenta o sistema vinculado a permanencia larga reduce tu capacidad de negociación futura.

La flexibilidad contractual es un elemento estratégico, especialmente si tu negocio está creciendo.

Si aún no has optimizado tu sistema completo, revisa:

👉 soluciones de pago para empresas

La cuenta es solo una pieza dentro del ecosistema financiero.

Cómo Cambiar de Cuenta Bancaria

Cambiar de cuenta empresarial ya no es un proceso complejo como hace años. Hoy puede hacerse con planificación y orden.

Paso 1 – Abrir nueva cuenta

Activa la nueva cuenta y verifica que esté operativa. Configura acceso online y asegúrate de que la integración con tu sistema de pagos esté lista.

Paso 2 – Migrar cobros

Actualiza la cuenta vinculada a:

- Datáfonos

- TPV virtual

- Enlaces de pago

- Tap to Pay

Durante unos días puedes operar en paralelo para garantizar estabilidad.

Paso 3 – Actualizar IBAN con clientes y proveedores

Notifica el nuevo IBAN a:

- Clientes con domiciliaciones

- Proveedores habituales

- Plataformas de pago

- Administración pública si procede

Paso 4 – Cancelar la antigua cuenta

Una vez todo esté funcionando correctamente, puedes cerrar la cuenta anterior.

Tiempo estimado total: 1–2 semanas si se planifica correctamente. Hoy el proceso es mucho más ágil gracias a la digitalización bancaria.

Seguridad y Regulación

Una cuenta empresarial debe cumplir con estándares regulatorios sólidos. No se trata solo de comodidad, sino de protección legal y financiera.

Debe cumplir:

- Regulación europea

- Protección de fondos del cliente

- Autenticación fuerte (SCA)

- Cumplimiento de normativa AML (prevención de blanqueo de capitales)

Estos requisitos garantizan que el dinero esté protegido y que la operativa cumpla con la legislación vigente.

La seguridad bancaria es tan importante como la seguridad en:

Ambos sistemas deben funcionar bajo estándares robustos para proteger al negocio y al cliente.

Ecosistema Financiero Completo

Un negocio moderno en 2026 no debería depender de herramientas aisladas. La eficiencia llega cuando todas las piezas trabajan juntas.

Una estructura optimizada puede incluir:

👉 Cuenta de empresa integrada

👉 Datáfono físico

👉 Pagos online

👉 Enlaces de pago

👉 Tap to Pay

👉 Precios y comisiones

Este ecosistema crea:

- ✔ Control total de ingresos

- ✔ Optimización estructural de costes

- ✔ Mayor liquidez

- ✔ Mejor experiencia para el cliente

- ✔ Reducción de tareas administrativas

- ✔ Mayor capacidad de análisis financiero

Cuando todas las herramientas están alineadas, el negocio gana eficiencia y claridad.

Objeciones Comunes

“Mi banco de siempre funciona bien”

Es posible. Pero la pregunta correcta es:

¿Has comparado tu coste total anual real con alternativas más integradas?

La costumbre no siempre es sinónimo de eficiencia.

“Cambiar es complicado”

Hoy cambiar de cuenta y sistema de pagos es mucho más simple que hace años. Con planificación, el proceso puede completarse en pocas semanas.

El coste de no optimizar puede ser mayor que el esfuerzo de cambio.

“No quiero mezclar banco y pagos”

La integración no significa dependencia absoluta, sino eficiencia.

Cuando banco y pagos trabajan juntos:

- Se reducen errores

- Se simplifica conciliación

- Se mejora visibilidad

- Se optimiza flujo de caja

Separar sistemas puede parecer más seguro, pero en la práctica suele generar fricción y pérdida de tiempo.

En 2026, la cuenta empresarial ya no es solo un requisito administrativo. Es el núcleo de tu estructura financiera.

Optimizarla correctamente puede mejorar rentabilidad, liquidez y control sin necesidad de aumentar ventas.

Tendencias Futuras (2026–2028)

El panorama financiero para pymes y autónomos en España está cambiando rápidamente. Lo que en 2020 era innovación, en 2026 ya es estándar, y entre 2026 y 2028 veremos una aceleración aún mayor en la digitalización bancaria y la integración financiera.

• Mayor digitalización bancaria

Las cuentas empresariales serán cada vez más 100% digitales, con procesos de alta online inmediatos, verificación automatizada y paneles de control avanzados.

La gestión desde el móvil será la norma, no la excepción.

• Integración total pagos + contabilidad

La separación entre “banco”, “TPV” y “software contable” tenderá a desaparecer.

Veremos cada vez más soluciones donde:

- Los cobros se registran automáticamente

- Las comisiones se desglosan en tiempo real

- Las facturas se concilian sin intervención manual

- Los informes financieros se generan de forma automática

Esto reducirá carga administrativa y mejorará la toma de decisiones basada en datos reales.

• Reducción de dependencia de bancos tradicionales

Muchas pymes están migrando hacia modelos fintech más flexibles. No significa que los bancos tradicionales desaparezcan, pero sí que perderán cuota en segmentos donde la agilidad y la integración son prioritarias.

La tendencia apunta a estructuras más transparentes, menos permanencias y mayor competencia en precios.

• Automatización financiera

Entre 2026 y 2028 veremos:

- Conciliación automática total

- Alertas inteligentes de tesorería

- Análisis de márgenes por canal

- Predicciones de flujo de caja

- Integración con sistemas fiscales

Quien optimice ahora su estructura financiera tendrá ventaja estructural en los próximos años.

Preguntas Frecuentes sobre Cuenta de Empresa en España

¿Qué es una cuenta de empresa?

Una cuenta de empresa es una cuenta bancaria diseñada para gestionar la actividad financiera de un negocio, permitiendo recibir pagos, pagar proveedores, gestionar impuestos y controlar la tesorería de la empresa.

¿Es obligatorio tener una cuenta de empresa en España?

Sí. En el caso de sociedades como una SL, es obligatorio disponer de una cuenta bancaria para depositar el capital social y gestionar la actividad financiera del negocio. :contentReference[oaicite:0]{index=0}

¿Qué necesito para abrir una cuenta de empresa?

Normalmente necesitarás el NIF de la empresa, escrituras de constitución, estatutos sociales, DNI de los administradores y, en algunos casos, documentación fiscal adicional o justificantes de actividad. :contentReference[oaicite:1]{index=1}

¿Puede un autónomo tener una cuenta de empresa?

Sí. Los autónomos pueden abrir cuentas específicas para su actividad profesional, lo que facilita la gestión de ingresos, gastos e impuestos y mejora el control financiero del negocio.

¿Qué ventajas tiene una cuenta de empresa?

Permite separar las finanzas personales de las del negocio, acceder a financiación, emitir tarjetas para empleados y gestionar pagos e impuestos de forma más eficiente. :contentReference[oaicite:2]{index=2}

¿Cuáles son las comisiones de una cuenta de empresa?

Dependen del banco, pero muchas cuentas en España ofrecen condiciones sin comisiones de mantenimiento o transferencias gratuitas, especialmente en cuentas online para autónomos y pymes. :contentReference[oaicite:3]{index=3}

¿Cómo elegir la mejor cuenta de empresa en España?

Debes comparar comisiones, facilidad de uso, integración con TPV o pagos online, soporte al cliente y servicios adicionales como financiación o herramientas de gestión financiera.

Conclusión Estratégica

La cuenta de empresa ya no es solo un requisito administrativo para facturar y pagar impuestos. En 2026 es la base financiera que sostiene todo tu ecosistema de pagos.

Es el núcleo desde el que se controla:

- Liquidez

- Márgenes

- Comisiones

- Liquidaciones

- Integración con sistemas digitales

Una estructura integrada permite:

- ✔ Mejor flujo de caja

- ✔ Menos fricción operativa

- ✔ Mayor control financiero

- ✔ Reducción de costes ocultos

- ✔ Mejor toma de decisiones

Optimizar tu cuenta empresarial no es un gasto, es una inversión en eficiencia.

Si quieres revisar cómo optimizar tu estructura completa y entender el impacto real en tus costes, consulta:

En un entorno donde cada punto porcentual cuenta, tener la estructura financiera adecuada puede marcar la diferencia entre simplemente operar y crecer de forma sólida.

Comparte esta publicación:

Roger Wilkinson

Publicaciones relacionadas