Arquitectura Ideal de Cobros para una Pyme Moderna

En la economía actual, cobrar ya no consiste únicamente en tener un terminal en el mostrador o una pasarela básica en una tienda online. Una pyme moderna puede vender en local, por WhatsApp, por email, a través de una web, en eventos, mediante comerciales o incluso con modelos de suscripción. Cuando cada canal de cobro funciona por separado, el negocio gana complejidad administrativa, pierde visibilidad financiera y multiplica el riesgo de errores. Por eso cada vez más empresas dejan de pensar en “métodos sueltos” y empiezan a diseñar una verdadera arquitectura de cobros. Hablar de arquitectura de cobros significa pensar el pago como un sistema completo. Es decir, como una combinación de herramientas, procesos e integraciones que permite recibir dinero de forma eficiente, segura y coherente con la forma en que compra el cliente. Una pyme puede necesitar cobro presencial, pagos remotos, ecommerce, enlaces directos, herramientas móviles y una cuenta empresarial bien conectada. El valor no está solo en disponer de todas esas piezas, sino en hacer que trabajen juntas. El problema de muchas pequeñas empresas es que han ido incorporando soluciones según surgían necesidades concretas. Primero un terminal físico, luego una web con pagos online, más adelante enlaces por mensajería y, en algunos casos, herramientas adicionales para movilidad o reservas. El resultado suele ser un sistema funcional, pero desordenado. El negocio cobra, sí, pero después le cuesta conciliar ingresos, entender de dónde viene cada venta, analizar márgenes o mantener una experiencia homogénea para el cliente. Por eso conviene empezar por una visión más estratégica. Una pyme que revisa sus opciones de datáfonos profesionales en España debería hacerlo dentro de una lógica más amplia: cómo encaja ese cobro físico con el resto de sus canales, cómo se registran los ingresos, qué herramientas usa el equipo y qué nivel de automatización necesita. El objetivo no es acumular tecnología, sino construir una infraestructura de cobro útil para el negocio real. Una arquitectura bien diseñada mejora la experiencia del cliente, reduce trabajo manual, facilita el control financiero y prepara a la empresa para crecer sin añadir caos interno. En otras palabras, no se trata solo de cobrar mejor, sino de operar mejor. Y en un mercado donde la velocidad, la claridad y la flexibilidad influyen tanto en la compra como en la rentabilidad, esa diferencia puede ser enorme.Por qué una pyme moderna necesita una arquitectura de cobros y no solo “formas de cobrar”

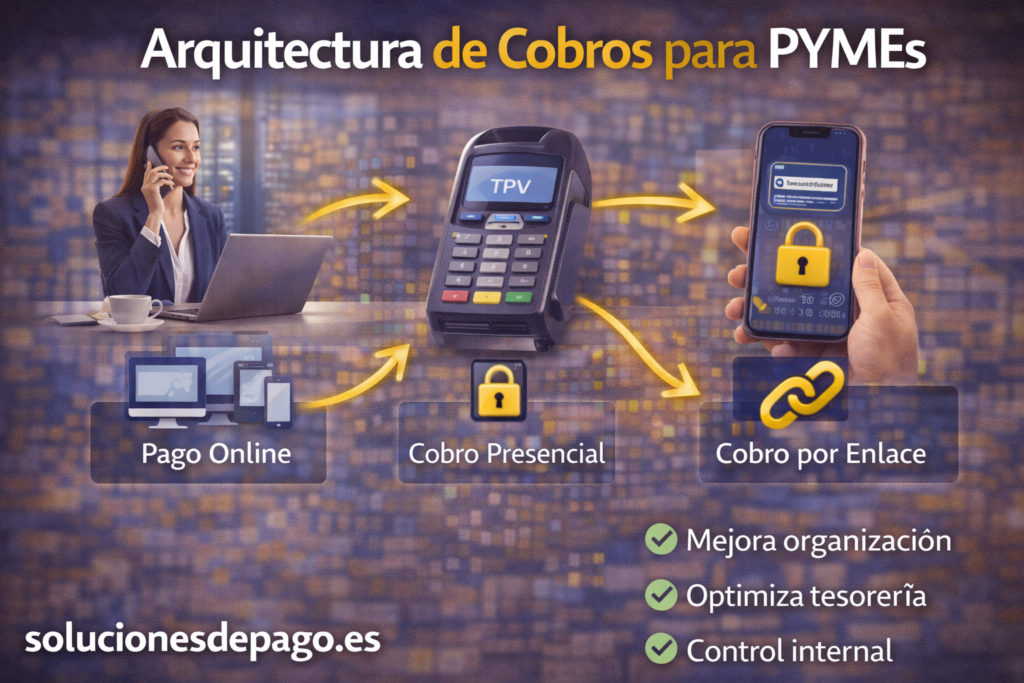

La arquitectura ideal de cobros para una pyme no se basa en una única herramienta, sino en una combinación bien pensada de canales. El primer gran componente es el cobro presencial. Para comercios, restaurantes, clínicas, academias, despachos o negocios de atención directa, aceptar pagos con tarjeta sigue siendo una necesidad básica. Pero incluso aquí el mercado ha evolucionado mucho. Ya no se trata solo de un terminal clásico, sino de contar con soluciones rápidas, estables y adaptadas al ritmo del negocio. El segundo componente es el cobro online. Cualquier empresa que venda por internet, reciba reservas, pida anticipos o comercialice servicios digitales necesita saber cómo cobrar por internet fácilmente sin complicar el proceso para el cliente ni sobrecargar la parte técnica. En un entorno donde el abandono del pago sigue siendo uno de los grandes problemas del ecommerce, la facilidad de cobro ya no es un detalle operativo, sino un factor directo de conversión. Un tercer elemento fundamental son los enlaces de pago. Muchas ventas no pasan por una tienda online tradicional. Se cierran por teléfono, por email, tras una propuesta comercial o mediante mensajería directa. En esos casos, los pagos rápidos con enlaces de cobro permiten convertir un acuerdo comercial en un ingreso real con mucha menos fricción que una transferencia manual o un proceso más largo. Para pymes de servicios, alto ticket o venta consultiva, esta pieza es especialmente valiosa. El cuarto componente es el checkout estructurado para el canal digital. Cuando la empresa vende en web y quiere un proceso seguro, claro y profesional, tiene mucho sentido integrar checkout seguro en tu web. Esto no solo mejora la experiencia del cliente, sino que facilita control, seguridad y escalabilidad, especialmente cuando el volumen empieza a crecer. Por último, muchas pymes están incorporando herramientas móviles dentro de su ecosistema. Un negocio con atención en mesa, servicios a domicilio, técnicos de campo o equipos comerciales puede beneficiarse mucho de la tecnología Tap to Pay para negocios. En lugar de depender siempre de un terminal tradicional, el smartphone pasa a ser parte activa del sistema de cobro. Esto no sustituye necesariamente al resto de canales, pero sí amplía la flexibilidad del negocio. La clave no está en usar todos los componentes por igual, sino en seleccionar los adecuados según el modelo de empresa. Una pyme moderna no necesita “más métodos” porque sí. Necesita una arquitectura donde cada método cumpla una función concreta y todos estén orientados a una misma lógica de eficiencia, control y experiencia de cliente.Los componentes clave de un sistema integral de cobros para una pyme

Uno de los errores más frecuentes en pequeñas empresas es tratar cada canal de cobro como una isla independiente. El terminal presencial funciona por un lado, la web por otro, los enlaces por otro distinto y la cuenta bancaria actúa como receptor final sin demasiada conexión con el resto del proceso. Este modelo puede parecer suficiente al principio, pero a medida que el negocio crece se vuelve poco sostenible. La empresa pierde tiempo, duplica tareas y trabaja con una visión fragmentada del dinero que entra. Por eso una arquitectura de cobros moderna no debe quedarse en la capa visible del pago. Debe conectarse con la gestión empresarial. Cuando los cobros están vinculados al software de facturación, al sistema de ventas, a la contabilidad o al control de tesorería, la pyme gana algo mucho más valioso que comodidad: gana claridad. Sabe qué se ha cobrado, por qué canal, en qué momento y cómo encaja eso dentro de su operativa financiera. Esta integración resulta especialmente importante cuando el negocio combina varios tipos de ingreso. Pensemos en una empresa que vende en tienda, cobra reservas online y envía pagos remotos a clientes que ya han aceptado una propuesta. Si cada uno de esos cobros termina registrado de forma distinta, la conciliación se complica y el análisis del negocio se vuelve impreciso. En cambio, si los sistemas convergen en una lógica común, la información financiera mejora desde el origen. Aquí entra en juego también la cuenta empresarial. Una pyme que quiere ordenar su operativa no debería ver la cuenta como un simple lugar donde cae el dinero, sino como parte del sistema. Revisar mejores cuentas para autónomos y empresas tiene mucho sentido cuando el objetivo es conectar cobros, tesorería y visibilidad financiera en una sola estructura. Cuanto más clara sea esa conexión, más fácil será controlar liquidez, ingresos y previsión de pagos. La integración además mejora la calidad del dato. Ya no se trata solo de saber cuánto se ha vendido, sino de poder analizar mejor el rendimiento por canal, por franja horaria, por tipo de cliente o por línea de negocio. Eso permite tomar decisiones más inteligentes sobre stock, promociones, personal o inversiones. Sin una buena arquitectura, el dinero entra; con una buena arquitectura, además, enseña cosas útiles sobre el negocio. En definitiva, la pyme moderna necesita que sus cobros hablen con su gestión. Cuando eso ocurre, la empresa deja de perseguir información y empieza a trabajar con un sistema que le devuelve orden, control y capacidad de reacción.La importancia de conectar pagos, gestión empresarial y control financiero

La primera ventaja evidente de un sistema integral de cobros es la mejora de la experiencia del cliente. No todos los clientes quieren pagar igual ni en el mismo momento. Algunos prefieren tarjeta presencial, otros pagar en la web, otros cerrar por enlace después de una conversación. Cuantas más opciones bien organizadas tenga la empresa, más fácil será adaptarse a la forma real de comprar del cliente sin generar fricción innecesaria. La segunda ventaja es la eficiencia operativa. Cuando la pyme centraliza sus canales y evita sistemas aislados, reduce mucho la carga administrativa. Hay menos tareas repetitivas, menos errores, menos duplicidad de datos y una mejor visibilidad del conjunto. Esto se nota especialmente en negocios que han crecido deprisa y han ido sumando herramientas sin una visión global. Ordenar la arquitectura suele traducirse rápidamente en horas de trabajo recuperadas. Otra mejora muy importante es la capacidad de análisis. Si todos los pagos quedan mejor estructurados, la empresa puede detectar qué canal funciona mejor, qué momentos generan más ventas, qué productos convierten más o dónde aparecen incidencias. Ese conocimiento tiene un valor directo sobre márgenes y estrategia comercial. La pyme deja de trabajar a ciegas y empieza a entender mejor el comportamiento de sus ingresos. La escalabilidad es otro factor clave. Una empresa pequeña puede sobrevivir durante un tiempo con procesos poco conectados, pero cuando aumenta el volumen, los sistemas improvisados generan cuellos de botella. Una arquitectura bien pensada permite incorporar nuevos canales sin tener que rehacer toda la operativa desde cero. Por eso es una decisión tan importante para negocios que quieren crecer con cierta ambición. También influye en la imagen de marca. Un negocio que cobra con agilidad, da opciones claras y transmite seguridad en cada canal se percibe como más profesional. Esta percepción es especialmente importante en sectores donde el servicio y la confianza forman parte de la compra. En algunos casos, incluso conviene complementar el ecosistema con herramientas de movilidad, por ejemplo cuando la empresa necesita aceptar pagos con iPhone en España en entornos de atención dinámica o fuera del punto de venta fijo. Por último, una buena arquitectura ayuda a optimizar el coste real del cobro. No basta con elegir herramientas cómodas; también hay que entender cómo afectan a la rentabilidad. Por eso es recomendable revisar precios y comisiones de pagos electrónicos dentro del sistema completo y no solo canal por canal. Una pyme inteligente no busca únicamente cobrar más, sino cobrar mejor y con una estructura sostenible.Qué beneficios aporta una arquitectura de cobros bien diseñada a la pyme moderna

Cómo diseñar la arquitectura de cobros ideal para tu empresa sin complicarla innecesariamente

El primer paso para diseñar una buena arquitectura de cobros es entender cómo compran tus clientes hoy. No todos los negocios tienen la misma realidad. Algunos dependen casi por completo del canal presencial, otros venden online, otros cierran por teléfono o WhatsApp y muchos combinan varios formatos. Si no se parte de esa realidad, es fácil acabar implantando herramientas que parecen buenas sobre el papel, pero que no encajan con la operativa diaria.

El segundo paso es identificar qué canales son realmente estratégicos. No se trata de activar todas las posibilidades disponibles, sino de elegir las que aportan valor. Una pyme puede necesitar terminal presencial, checkout para la web, enlaces para ventas remotas y una cuenta bien conectada a tesorería. Otra quizá solo necesite dos o tres de esas piezas. La arquitectura ideal no es la más compleja, sino la más coherente.

El tercer paso es pensar en integración. Cada nuevo canal que se incorpore debería mejorar la operativa, no fragmentarla. Si el negocio añade un sistema de cobro que luego no encaja con facturación, conciliación o análisis, crea un silo nuevo. Por eso merece la pena evaluar no solo la herramienta individual, sino cómo se conecta con la estructura financiera y administrativa del negocio.

El cuarto paso es tener en cuenta la movilidad y la evolución futura. Quizá hoy el negocio cobre principalmente en un local, pero mañana necesite vender en eventos, atender en casa del cliente o dotar de más autonomía a su equipo comercial. En ese caso, puede ser útil preparar la arquitectura para escenarios donde tenga sentido incluso usar Android como terminal de pago como complemento operativo dentro del conjunto.

También conviene revisar la seguridad, la facilidad de uso y la escalabilidad. Un sistema de cobros no debe volverse más difícil de gestionar a medida que la empresa crece. Al contrario: debería hacer posible que el crecimiento llegue con menos caos y más control. Ese es precisamente el valor de pensar la arquitectura antes de que el desorden obligue a corregirla deprisa.

En conclusión, la arquitectura ideal de cobros para una pyme moderna no es una lista de herramientas, sino un sistema conectado. Uno en el que cada canal cumple una función clara, la empresa gana visibilidad sobre sus ingresos y el cliente encuentra una experiencia de pago más fluida. Cuando el cobro se diseña con visión estratégica, deja de ser una simple necesidad operativa y se convierte en una ventaja competitiva real.

Preguntas frecuentes sobre la arquitectura de cobros para pymes

¿Qué es exactamente una arquitectura de cobros?

Es el conjunto de herramientas, canales, procesos e integraciones que una empresa utiliza para recibir pagos de forma ordenada, segura y eficiente.

¿Todas las pymes necesitan varios canales de cobro?

No necesariamente, pero muchas se benefician de combinar distintos canales cuando sus clientes compran de formas diferentes o cuando el negocio vende tanto presencialmente como a distancia.

¿Cuál es el error más habitual al organizar los cobros?

Tratar cada canal de pago como una solución independiente, sin conectarlo con la facturación, la tesorería o la visión global del negocio.

¿Por qué importa tanto la integración con la cuenta de empresa?

Porque mejora la conciliación, la visibilidad de ingresos y el control financiero, permitiendo que los cobros no se queden aislados del resto de la gestión empresarial.

¿Conviene revisar comisiones antes de elegir la arquitectura?

Sí. No solo importa la funcionalidad del canal, sino también el coste total del sistema y cómo afecta a la rentabilidad del negocio.

¿Se puede empezar con una arquitectura sencilla e ir ampliándola?

Sí, y suele ser lo más razonable. Lo importante es que desde el principio exista una lógica clara para poder crecer sin crear desorden administrativo.

Comparte esta publicación:

Antonio Wilkinson

Publicaciones relacionadas